想當包租公 還有哪個區域穩賺?

套房改建,租屋市場,真的是愈來愈競爭了!!

~摘錄自《Smart智富月刊》151期

李媽媽住在台北市八德路四段已經超過30年了,明年即將退休,預估將可以領到一筆500多萬元的退休金,她計畫拿出一些存款,加上這筆退休金,在現有的住家附近物色一間房子,用來出租,一來地點近,管理方便,二來也可以活化資金,創造比定存更好的收益。

在向房仲業者詢問了附近的房價後,李媽媽開始懷疑這個計畫似乎不如想像中理想。原來房價已經漲了好多,超乎李媽媽的想像,三房兩廳的中古大樓竟然要1,600多萬元,等於是還要向銀行貸款才能買得起。李媽媽算了一下,如果把租金扣除房貸利息,好像利潤並不高,退休後沒有收入來源卻要背好幾年的房貸,算盤怎麼敲,看起來都不划算。

觀察市場3大變化

專業包租公逢高出脫

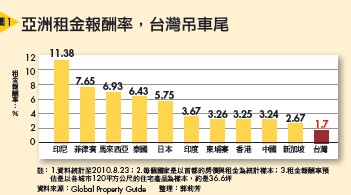

近5年來,房價上漲如急驚風,租金上漲卻是聲聲慢,導致租金報酬率不斷下滑,以台北市來說,租金報酬率到底有多低?根據房地產網站「全球房地產指標」(Global Property Guide)的統計,台北的租金報酬率竟是全亞洲最低,才1.7%。

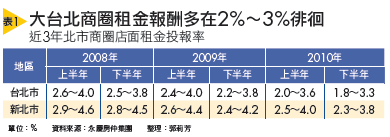

住宅租金不佳,店面租金如何?根據永慶房仲集團的調查,過去3年來,大台北商圈報酬率也在2%~3%徘徊,勉強只比貸款利率高一點。

不只大台北地區的租屋市場報酬率下滑,專營桃園地區的包租公王派宏、專營大台中市場的城市醫生團隊創辦人柯惇貿,與專門鎖定南高雄的包租婆張美美也有感於租金報酬率下滑、競爭者眾,陸續出脫手上的出租物件,趁房價上漲時先賺一波價差再說。

王派宏在全盛時期,手上共有超過200間套房出租,這兩年陸續出清手上的房子,房價漲幅超過當初進價2成就獲利了結。柯惇貿在全盛時期則有超過300間套房出租,目前持有件數已降到200間以下。即使在房價水準較低的高雄市,過去半年來房價補漲氣勢強勁,迫使張美美轉戰房價未明顯增溫的大台南市場。

變化1》出租空間縮小

有愈來愈多人投入租屋市場,將購買的透天厝或是整層公寓,改裝分割成獨立套房出租,為求盡速滿租,新投入市場的包租公會降低租金,但是為了補貼更貴的購屋成本,只好將空間規畫得更小,例如一層原先隔4間套房,現在壓縮空間,隔成5間套房,雖然單一套房租金下降,但總體租金收益卻不能變少,才能維持租金收益率不再下滑。

變化2》內裝設備更精緻齊全

當空間縮水,內裝設備就要更精緻齊全,才能吸引租客,液晶電視、冰箱、烘衣機、冰箱、第四台、無線網路、小陽台等,現在已是基本配備。

變化3》招租期拉長

競爭者眾、租屋族的選擇性變多,招租期拉長。如果是先天條件不好的物件,例如交通條件不佳、設備不夠好的房子,招租期可能會從2、3個月拉長到1季以上。

短期投機不宜

長期應審慎做好基本功

眼看租金報酬率這麼低,現在想當包租公、包租婆,這時適合進場嗎?前述3位專業包租公、包租婆的答案相當一致:短期投機不建議,長期投資則要慎選標的,出手前要謹慎再謹慎,務必做好基本功課,因此將綜合3位專業包租公、包租婆的經驗,提供讀者建議。

至於早就晉升為包租公族群的人,該不該趁房價上漲、先賺一波呢?中信房屋副總劉天仁建議,如果沒有資金上的迫切需求,也不知道賣掉房子後的資金可以做哪些更有效益的運用的話,不如先按兵不動。尤其是以大台北區來看,現在把房子賣掉,萬一房價續漲,未來有可能用同樣價格也買不回來。

這套理論走出大台北區,則要因市場而定,如果房子是位在捷運出口旁、附近有大型綠地或公共建設,才具保值效果。若是沒有上述條件,又同時物色到其他租金報酬率更高的物件時,不妨換屋操作。

家經驗》成為包租公前,先做好「停看聽」

停:冷靜思考自己能否提供房客24時服務

不要光想著收房租很開心,服務房客其實是十分煩瑣的工作,因此要成為包租公(婆)前要先問問自己:能不能忍受半夜接到房客電話,客訴熱水器壞掉、冷氣不涼、第四台收視不清楚、馬桶堵塞等狀況,因為這些狀況都是房東要處理的,處理不善或態度消極就會影響續租率。

如果房客是年輕人,還會把不滿上傳到網路討論區,未來想順利招租的如意算盤可能就毀了。

看:不要只看美化後的報酬率

報酬率的算法有好幾種,房仲業者可能會幫你算出最「漂亮」的報酬率,打動你的投資意願。提醒你,買房子不單單只有購屋成本,還要把裝修、借貸、稅務成本考慮進去,租金收入在扣除所有費用後,才是真實的報酬率(編按:報酬率算法請參考下表)。

聽:多打聽附近行情搞清楚「滿租」真相

千萬不要輕易相信房仲業者的廣告!「整層滿租」可能是拉抬房價的宣傳手法。建議你先做做功課,先搞清楚該物件附近的租金行情,參考你想投資的房子的租金水平是低於行情或高於水準,搞不好是原屋主用低租金創造「滿租」的美化手法,目的只為了高價求售。

專家建議》2個招式 提高出租率

招示一:鄰近學校、醫院、公家單位較具市場

房子不是裝潢精緻就租得掉,還要看有沒有足夠的租屋客群。

客觀來說,附近有大學、醫院與公務機關的區域是新手包租公可以優先考慮的。其中,私立大學又優於公立大學,因為公立大學宿舍較多,學生租屋的需求性較小。不過,在少子化的趨勢下,投資私立大學周邊學生套房更要留意招生率的問題,避開招生率低的學區。

租屋族通常外食機率高,偏好生活機能便利的住宅環境,並希望居住空間也能有「全配」,備齊所有家電與家具,讓租客拎一只皮箱就能入住,也可增加出租率。順利租出後,更可以提供租客長期折扣,吸引租客續約,例如一次繳半年或1年房租給予9折優惠。

【延伸閱讀】搞懂租金報酬率計算方法

租金報酬率的高低牽涉到自有資金多寡、資金成本等面向,想要當包租公,不能不先搞清楚租金報酬率的計算方式。

算法1》毛租金報酬率

特色: 簡單易懂,房仲業多採此法計算

算式:租金報酬率=年租金÷房屋購入總價

【舉例】 李媽媽花了500萬元購入小套房,月收租金1萬2,000元:

報酬率=(12,000×12)÷5,000,000=2.88%

算法2》扣除資金成本的報酬率

特色:算法較單純,且較「算法1」精準,適用於想要買一或兩間房子長期投資者

算式:租金報酬率=(年租金-貸款利息)÷自備款

【舉例】 承「算法1」案例,而李媽媽自備款僅200萬元,300萬元則向銀行貸款,貸款20年期,年利率約2.5%,目前年繳利息約7萬5,000元

報酬率= 【(12,000×12)-75,000】÷2,000,000=3.45%

特色:精打細算,想當專業包租公者,一定要這樣算

算式:租金報酬率= (年租金-貸款利息-每年修繕及租稅成本)÷房屋持有成本(自備款+裝潢與家具成本)

【舉例】 延續上一個算式的假設,李媽媽另外加上報稅與修繕支出約5萬元,家具與裝潢約10萬元

報酬率= 【(12,000×12)-75,000-50,000】÷(2,000,000+100,000)=0.90%

【延伸閱讀】專家看法

城市醫生團隊創辦人─柯惇貿:淨報酬率低於10%就不考慮

淨租金報酬率是扣除所有成本後的淨利,這才是會實際進到口袋的獲利。在房價不斷創新高之際,等於是要準備的自備款可能會愈墊愈高,壓縮報酬率。以目前的房價來看,如果大台北地區的淨租金報酬率低於5%就可以不考慮,如果走出大台北市場,淨租金報酬率維持10%以上才值得進場。

淡海新市鎮房地產、預售屋訊